о вашем будущем

Бесплатная консультация, первичная и вторичная недвижимость в Анапе

Получить

выгодную ипотеку

Последние экономические, геополитические события мало кого оставляют равнодушными. Закономерно возникает вопрос — что будет с рынком недвижимости в 2025 году. Рассмотрим, что происходит с рынком сейчас и спрогнозируем на ближайшие годы, учитывая информацию от ЦБ, аналитику ведущих застройщиков и личный опыт автора.

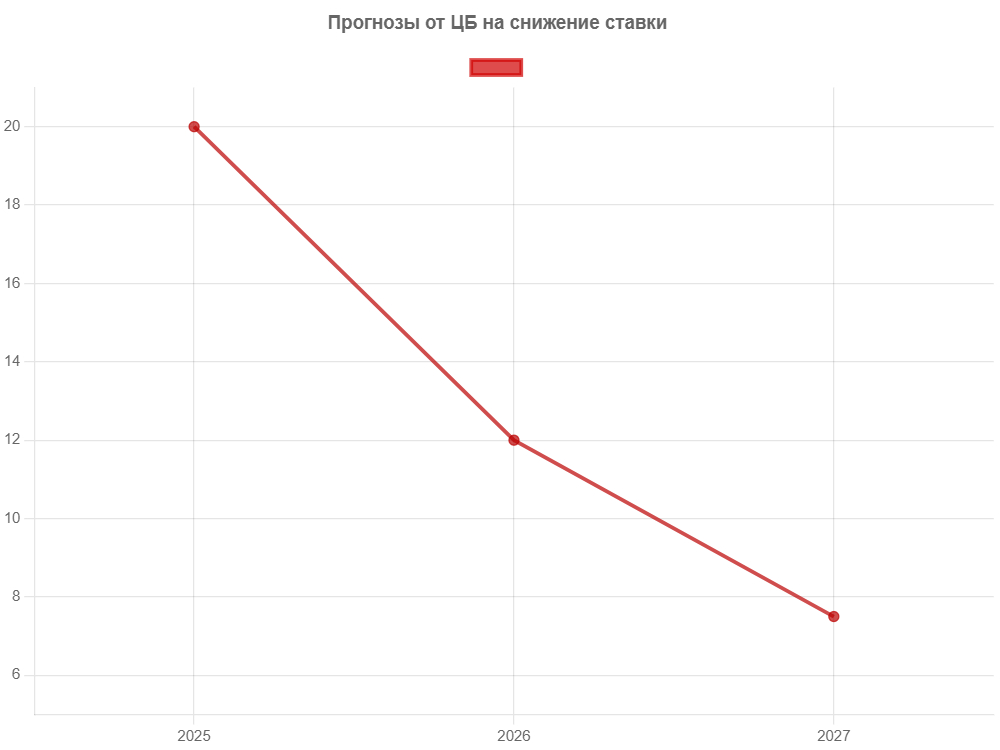

Как прогнозирует сам Центробанк, в 2025 году ключевая ставка ожидается на уровне 17-20% годовых, в 2026 году — 12-13%, а в 2027 году все-таки уйдет от двузначных значений — до 7,5-8,5%.

Если не произойдет непредвиденных событий, и Центробанк продолжит антироссийскую политику, этот прогноз можно воспринимать, как один из ключевых факторов воздействия на экономику России и, конечно, сферу недвижимости.

Эльвира Набиуллина выступила с высказыванием о том, что снижение ставки возможно только при двух условиях:

торможение инфляции

отсутствие новых внешних шоков.

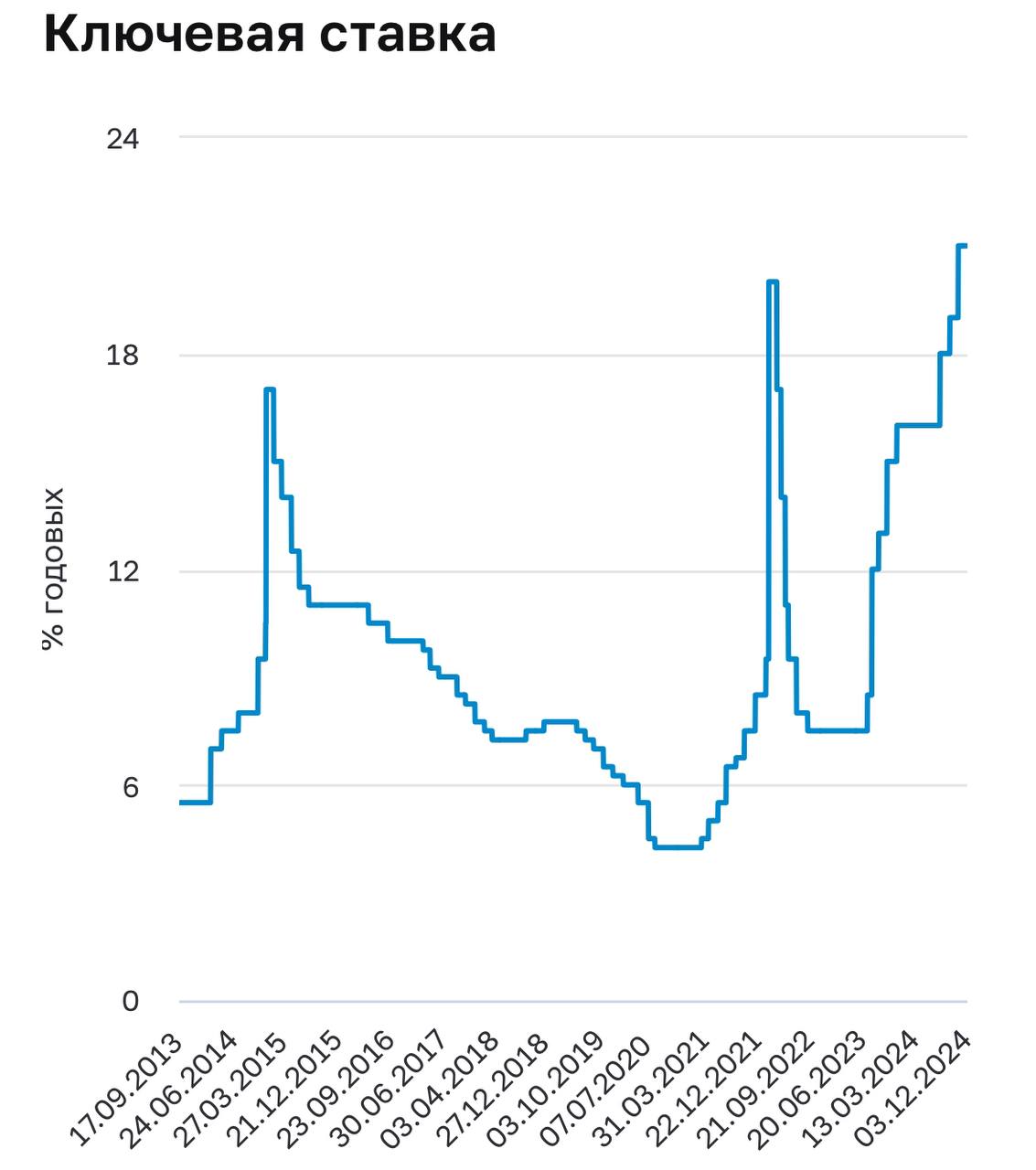

Что это означает в действительности? Объективно — то, что ключевая ставка не будет снижаться, а скорее всего будет расти дальше. Я считаю, что ключевая ставка сейчас только разгоняет инфляцию.

Приведу пример. За счет чего развивается крупный бизнес? За счет кредитов, позволяющих быстрее наращивать мощности и эти самые кредиты возвращать. Представьте: если взять кредит под 10% годовых, то в стоимость товара нужно заложить 10% для банка. Если кредит уже под 23% годовых и закладывать в товар нужно эти 23%? Маржинальность снижается, товар становится менее доступным на рынке, что в целом ставит под удар экономическую модель предприятия. Наиболее вероятный исход для компании в этом случае — банкротство.

Крупному бизнесу поможет государство — такое уже случалось не раз.

А что делать малому бизнесу?

Мелкий бизнес остается без кредитования. В условиях инфляции и кадрового дефицита предприниматели вынуждены поднимать зарплаты, снижая маржинальность и ставя под угрозу сам бизнес. Закономерно приходится поднимать и стоимость товаров и услуг. Повышение зарплат в таких условиях не приводит к повышению уровня жизни, оно лишь компенсирует инфляцию, душит бизнес.

Кстати, оценка самого Центробанка подтверждает мои рассуждения, они тоже фиксируют, что, благодаря их гениальной политике, инфляция не только не снизилась, а продолжает расти, и, несмотря на это, в декабре ожидается очередной рост ключевой ставки.

В условиях инфляции около 30% (как происходит сейчас), первичный рынок будет держаться за счет госпрограмм, рассрочек, субсидий. В 2025 году скорее всего добавится лизинг — аренда с последующим выкупом. Застройщикам такие схемы, конечно, не очень выгодны, потому они нуждаются в живых деньгах здесь и сейчас.

Все чаще мелькает информация от Центробанка о том, что застройщикам перекроют любые возможности по субсидированию ипотеки. Для чего это Центробанку? В заботу о застройщиках и доступности жилья, я, простите не верю.

В таких условиях прогнозировать снижения цен на новостройки вряд ли стоит: цены «подпирают» выросшие для застройщиков затраты на строительство, которые не дают стоимости новостроек просесть.

В Москве якобы началось снижение: есть сообщения о том, что стоимость квадратного метра упала на 2%. При ценах в 300 тысяч за квадрат снижение цен на 2% — не более, чем маркетинговый ход.

Важный момент, который влияет на цены в новостройках — проектное банковское финансирование, ставка по которому, так же, как и ипотечная, зависит от ключевой. Логично, что застройщикам крайне тяжело выживать, поскольку их также кредитуют под немыслимые проценты.

Что же говорит сам Центробанк? Из обзора регулятора «О проектном финансировании строительства жилья в III квартале 2024 года: «Можно предполагать, что, несмотря на вероятное дальнейшее снижение спроса, застройщики и банки будут стараться избегать снижения цен или оттягивать его, чтобы не формировать ожидания еще большего падения цен на рынке». Объективно, друзья, снижения цен на новостройки в таких условиях ждать не приходится.

Вторичный рынок, вероятно, будет глубоко стагнировать. Собственники вполне закономерно считают недвижимость товаром, на который тоже распространяется инфляция и по прежнему не хотят продавать себе в убыток, за исключением случаев срочных продаж.

Те, кто продавал не единственное жильё и не смогли продать по нужным ценам, снимают свои квартиры с продажи и выставляют их на рынок аренды, который демонстрирует устойчивый рост. В Анапе аренда растёт не очень активно из-за того, что в городе очень много арендного жилья, но рост стоимости съемного жилья тоже ощущается. При этом все равно аренда сейчас ниже ипотечного платежа.

Вторичный рынок «оживет», когда зарплаты «догонят» инфляцию, платежеспособность вырастет, и недвижимость станет более доступной. Помимо стандартной ипотеки, выходом может стать сельская ипотека. Для жителей небольших городов это один из лучших вариантов стать обладателем собственного жилья уже сейчас.

Номинально снижения не будет либо оно будет незначительным. Но с учетом уровня инфляции цены в реальном выражении будут снижаться в ближайшие пару лет. Проще говоря, квартира за 7 миллионов через год будет дешевле квартиры за 7 миллионов сейчас.

Нельзя не отметить, что рост доходов так или иначе влияет на покупательскую способность и доступность жилья.

Что касается спроса, я думаю, что дна мы уже достигли, и новые повышения ключевой ставки существенно не отразятся на вторичке, а рынок новостроек снова будет спасать правительство.

Независимо от ситуации на рынке, мы всегда ориентируемся на потребности покупателей и помогаем провести сделку максимально выгодно. Для консультации звоните по бесплатному телефону +7 (800) 350-30-39 или напишите в WhatsApp по номеру +7 (988) 133-54-57.

Актуальные наблюдения, аналитика, оценка ситуации на рынке, горячие предложения, прогнозы и обратная связь с автором в моём телеграм-канале - https://t.me/novostrojky. На сайте не публикуется и половины того, что есть там. Подпишитесь, будет интересно!

Позвонить

Позвонить